Aprenda como criar um orçamento em 5 etapas simples seguindo estas etapas. Dessa forma você pode colocar um plano orçamentário sólido em ação em poucos minutos de leitura.

Todo grande plano financeiro começa com um bom orçamento. Se você está tentando pagar contas ou economizar para as férias do seu sonho, um orçamento é o primeiro passo para tornar suas metas financeiras uma realidade.

Índice

Criar um orçamento em 5 etapas simples

A maioria de nós quer economizar dinheiro para que possamos construir riqueza e planejar o futuro. Então, siga estas etapas para configurar um orçamento realista que direcione você para onde deseja ir. Provavelmente você não vai ficar rico. Mas, certamente, fará com que você fique mais organizado.

1 - Calcular as despesas

Sua primeira ordem de negócio é descobrir exatamente quanto você está gastando a cada mês. Faça isso consultando seus extratos bancários, recibos e arquivos financeiros. Como algumas despesas são intermitentes; como pagamentos de seguro; você obterá o cenário financeiro mais preciso se calcular uma média de seis meses a um ano.

Portanto, acrescente tudo o que você gastou nos últimos seis a 12 meses. E logo depois, divida pela quantidade de meses, o que lhe dará suas despesas mensais médias.

Lembre-se de que ser meticuloso ao somar despesas é importante para criar um orçamento realista. Um projeto de lei esquecido realmente atua no seu plano de poupança. Ao calcular suas despesas, também fature contas inesperadas, como reparos de carros não planejados.

Uma boa regra é adicionar 10% a 15% extras. Então, se você determinou que você gasta R$ 10000,00 por mês, adicione R$ 1000,00 a R$ 1500,00.

2 - Determine sua renda

Uma vez que você descobriu quanto dinheiro você precisa para se manter financeiramente a cada mês, é hora de determinar sua renda real.

Além do seu salário regular, obtenha uma imagem precisa adicionando quaisquer fundos extras. Todos os que aparecerem durante o ano, como presentes em dinheiro, venda de itens online, ou via vendas de garagem. E além disso, não se esqueça de outras fontes de renda, como: pensão alimentícia, juros, dividendos e receita de aluguel.

3 - Defina metas de economias e pagamentos de dívidas

Você deve determinar com precisão suas metas realistas de economias e os pagamentos das dívidas. E deve descobrir se tem um déficit orçamentário ou excedente. Portanto, faça isso subtraindo suas despesas mensais de sua renda.

Por outro lado, se você acha que está ganhando mais dinheiro do que está gastando, parabéns. Este montante pode ser destinado a uma poupança e ao pagamento da dívida, se houver.

No entanto, você descobriu que está gastando mais do que está ganhando. Então, é hora de fazer alguns cortes e criar o seu orçamento.

Certamente, você tem algo a economizar e não se endividará ainda mais. A melhor maneira de descobrir onde você pode cortar suas despesas é acompanhar seus gastos. E também registrar todas as despesas por um mês.

Alguns itens aparentemente insignificantes, como uma xícara de café, aumentam com o tempo. Por exemplo: mesmo se você gastar apenas R$ 100,00 por mês em lanches, isso significa R$ 1200,00 por ano, o que não é insignificante.

A dica é: corte o suficiente para que você tenha de 10% a 20% de sua renda restante a cada mês para adicionar à sua conta poupança. No entanto, se você não conseguir cortar uma quantia suficiente do seu orçamento, pense em maneiras de aumentar sua renda.

4 - Registre gastos e acompanhe o processo

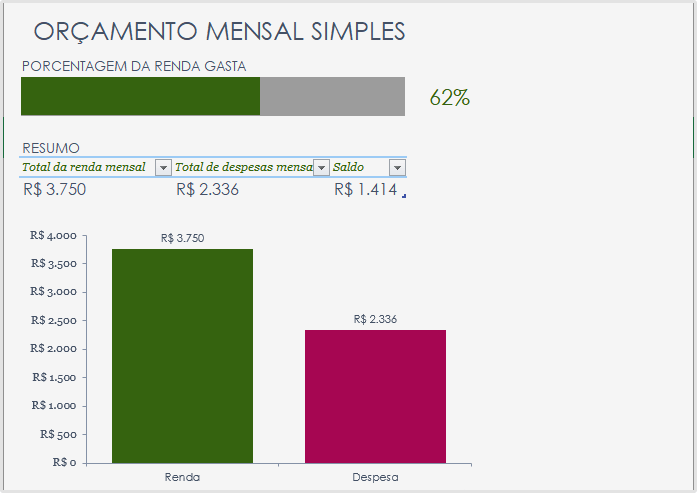

A melhor maneira de ficar no topo do seu orçamento é registrar todas as suas despesas e receitas. Você pode fazer isso com uma planilha de Excel, que é uma excelente ferramenta para criar um orçamento. Em nossas planilhas: Orçamento familiar e Fluxo de Caixa, você pode encontrar uma solução simples, mas eficaz, para fazer este controle.

Ter que inserir despesas fará com que você pense duas vezes antes de gastar. Além de tudo, é especialmente gratificante e motivador registrar quando você atingiu uma meta de economia.

5 - Acompanhe o seu plano

Gerencie seu plano financeiro, em parte com um exame anual para garantir que ele permaneça congruente com sua situação pessoal, ao criar um orçamento.

Seus objetivos mudaram? Por exemplo: sua renda, dívida, necessidades familiares, saúde. Como seus investimentos foram realizados? E o mais importante, eles tiveram o desempenho esperado?

Dependendo das circunstâncias, pode fazer sentido revisar seu plano semestralmente, até trimestralmente. Se você fizer isso, no entanto, não confunda seus objetivos de longo prazo com altos e baixos de curto prazo em sua situação pessoal. Ou seja, não seja rápido em mudar seu plano.

6 - Seja realista com seu orçamento

Os objetivos financeiros geralmente se enquadram em uma das quatro categorias…

- Pagamento da dívida.

- Poupança de emergência.

- Poupança a curto e médio prazo.

- Longo prazo e poupança de aposentadoria.

Idealmente, você pode financiar todas as suas categorias de metas além de cobrir suas despesas mensais. E com isso, designando porcentagens maiores de renda para as metas que você está perseguindo de forma mais agressiva.

Infelizmente, a realidade nem sempre é ideal. E além disso, as restrições de renda exigem a priorização de algumas categorias de metas financeiras em detrimento de outras. Compre um Notebook Melhor e mais barato!