Hoje eu vou apresentar dicas para gerenciar suas finanças pessoais e contribuir um pouquinho para que todos nós tenhamos uma educação financeira melhor dia após dia. Eu não sou um especialista em finanças, mas costumo ler e buscar informações nos maiores e melhores portais de economistas ao redor do mundo.

Minha formação é voltada para a área de tecnologia em análise de sistemas. Porém, a minha vocação por planilhas de Excel, me faz obrigatoriamente pesquisar muita coisa sobre finanças, para aplicar em planilhas.

Se você perceber, na maioria das postagens que eu adiciono aqui, eu sempre estou falando de funções e fórmulas de Excel. Eu tenho muitas dicas de funções financeiras, porque acho a parte de gerenciar finanças uma das mais importantes para trabalhar com planilhas.

E quais são as dicas para gerenciar suas finanças pessoais?

Já sabemos que a gestão financeira pessoal é um assunto que não é ensinado em muitas escolas. Eu pelo menos não tive isso e apenas aprendi um tiquinho de matemática financeira na faculdade.Mas é algo que quase todo mundo tem que lidar em grande parte de suas vidas.

Nos meados de 2018, em uma pesquisa global sobre educação financeira, a S&P Ratings Services Global Financial Literacy Survey, constatou, que 3,4 bilhões de pessoas têm baixo nível de educação financeira. E o Brasil encontra-se na 74ª posição no nível de educação financeira do mundo. Eu notei que devemos melhorar e vou compartilhar estas dicas sobre como gerenciar finanças, que eu aprendi.

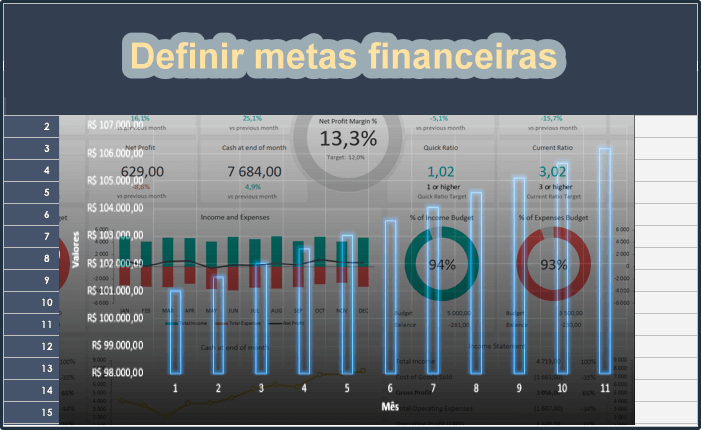

1 - Acompanhar suas despesas por um mês

Esta é minha primeira dica para você começar a para gerenciar suas finanças pessoais. Acompanhe por um mês, todas as suas despesas.

Você não precisa se limitar: é só ter uma ideia do dinheiro que você gasta durante um determinado mês. Guarde todos os seus recibos, tome nota de quanto dinheiro você precisa. E também, quanto custa aos cartões de crédito e, em seguida, descubra quanto dinheiro você tem sobrando neste ciclo mensal.

Agora faça suas contas e veja se suas despesas estão ultrapassando suas receitas. Eu acho interessante adicionar tudo isso em planilhas: E pode ser em uma planilha de fluxo de caixa, ou uma planilha de controle de despesas.

Equilibre esta situação e aplique para os próximos meses. Comece agora!

2 - Anote seu orçamento real

Agora, é hora de anotar e seu orçamento real. Sabendo do total de custos, com base no mês de despesas reais e no seu próprio conhecimento do histórico de gastos, calcule quanto de sua renda deseja alocar para cada categoria a cada mês.

Mais uma vez você vai precisar contabilizar em uma planilha, para ajudá-lo a gerenciar seu orçamento.

Se você souber fazer uma planilha, então, defina seu orçamento e crie colunas separadas para orçamento projetado e orçamento real. Seu orçamento projetado é quanto você pretende gastar em uma categoria. Portanto, isso deve permanecer o mesmo, em todos os meses. E além disso, deve ser calculado no início do mês.

Por outro lado, o seu orçamento real é quanto você acaba gastando. Gerenciar finanças, é uma situação que flutua de mês para mês e é calculado no final do mês.

Muitas pessoas deixam um espaço significativo em seu orçamento para economizar. Você não precisa estruturar seu orçamento para incluir economias, mas geralmente é considerado uma ideia inteligente. Os planejadores financeiros profissionais aconselham seus clientes a reservarem pelo menos 10% a 15% de seus ganhos totais para a poupança. Mas isso deve ser para poupar de verdade e não para gastar, por exemplo: em uma viagem.

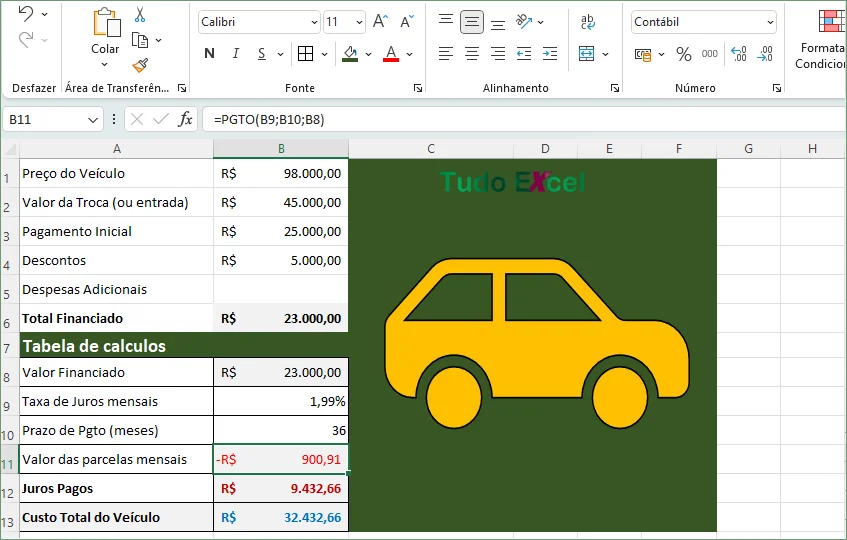

3 - Não acumule muita dívida

A dívida é ótima, até certo ponto, porque ajuda você a ter hoje o que você teria que esperar até amanhã. Ela, permite que você distribua os custos associados a ativos de longo prazo como uma casa ao longo dos anos. E você obtém o benefício disso e permite que você aumente seus retornos de investimento subjacentes.

Alguém sábio disse uma vez: não é o que você possui que lhe dará o busto, mas o que você deve.

Portanto, sempre certifique-se de não assumir tantas dívidas. Isso, certamente, irá forçá-lo a vender alguns, ou muitos dos seus bens e investimentos, justamente no momento em que deveria estar usufruindo deles. Ou, pior ainda, potencialmente mandá-lo à falência.

Mas tudo isso depende de quanto uma pessoa ganha. Uma pessoa de renda mais alta pode ter mais habilidades para administrar um uma dívida mais elevada. Embora, isso não seja uma regra. Porém dados apontam, que as pessoas com uma formação e renda maiores, tendem a administrar melhor suas finanças.

4 - Contribuições para a aposentadoria

Esta é uma dica importante de Kevin Simpson é o fundador e CIO da Capital Wealth Planning, LLC. Quando você está economizando todo mês para a sua aposentadoria, você está salvando a todos. Com demasiada frequência, as pessoas mais jovens evitam completamente as contribuições para a aposentadoria. Quanto mais cedo você puder economizar, mais dinheiro terá disponível para sua aposentadoria.

Kevin ainda aconselha, que comecemos a poupar imediatamente o que puder e acumular um valor mensal regular. Apesar da contribuição de 10% ou 11% dos salários para a aposentadoria ser sugerida para jovens de 20 anos, a quantidade salta para 15% aos 30 anos e para 20% aos 40 anos. Porém, eu acrescento que isso é: simbolicamente falando. Já que aqui no Brasil, as regras previdenciárias estão mudando periodicamente. Mas você pode e deve cuidar destes números, pessoalmente e paralelamente.

Ir de nenhuma poupança para 15% ou 20% pode ser muito um salto no começo para gerenciar finanças. Por isso, você pode começar pelo menos contribuindo com a mesma quantia que seu empregador pode igualar e então construí-lo além disso.

Se você pretende se aposentar com a idade de 65 anos, você vai querer ter um mínimo de 60% a 80% do seu rendimento atual. É aconselhável sempre economizar mais. No entanto, para os profissionais de finanças, economia e empreendedores, esta tarefa se torna mais fácil. Eles sabem como e onde as contribuições anuais crescem a uma taxa exponencial quando investe à medida que se beneficia do poder dos juros compostos.

5 - Atente-se aos limites do seu cartão de crédito

Eu amo meus cartões de crédito. Eles me fornecem créditos e atraem pontos que podem realmente aumentar. Basta converter os pontos em milhas, presente e descontos em lojas. Dependendo da promoção que sua operadora permitir.

Então, faz sentido colocar o máximo possível de minhas despesas neles. Mas eles cobram taxas de juros úteis altíssimas, se eu fizer um saque em dinheiro, ou não pagar a parcela total da fatura na data de vencimento.

Portanto, nunca receba um adiantamento em dinheiro. A menos que seja uma emergência absoluta e sempre pague na data de vencimento. Eu sempre ouço falar em bola de neve referente à dívidas. E sabe quem é um dos vilões para isso? Adivinha: justamente o cartão de crédito!

6 - Planeje o inesperado

Você sempre faz planos para o inesperado? Esta é a grande surpresa. Definir um orçamento também lhe ensinará que você nunca sabe quando terá que pagar por algo inesperado. Mas o inesperado deve ser esperado.

Você obviamente não planeja seu carro quebrar, ou seu filho precisando de atenção médica, mas vale a pena esperar que essas contingências aconteçam. E portanto, você deve estar preparado financeiramente quando elas vierem.

T. Harv Eker diz em seu livro: Os Segredos da Mente Milionária, mais ou menos assim: Se você poupar para os dias difíceis o que vai encontrar? Dias difíceis! Mas este não é o caso, dias difíceis são diferentes do inesperado.

7 - Comece a economizar e investir cedo

Se você quer construir sua riqueza para obter um depósito para uma casa, ou economizar para a aposentadoria, a melhor maneira de fazer isso é aproveitar os juros compostos, em que os retornos aumentam os retornos.

Obviamente, isso funciona melhor com ativos que proporcionam altos retornos, em média, por longos períodos. Mas, para aproveitar ao máximo, você precisa começar o mais cedo possível.

É por isso que esses cofrinhos que os bancos distribuem periodicamente para as crianças têm esse mérito em nos levar ao hábito de economizar cedo. Modelos de investimentos é o que não falta. Procure colunas e blogs de especialistas sobre orientações financeiras e comece a mentalizar seus investimentos e os investimentos para seus filhos.

8 - Gaste o que você tem, não o que você espera ter

Você pode pensar em si mesmo como um ganhador e ter muito dinheiro. Você está certo de que o futuro é hoje e quer esbanjar. Mas se o seu dinheiro não sustenta essa afirmação, você está atirando no pé, agindo dessa forma.

A primeira e maior regra de gastar dinheiro é esta: gaste apenas uma parte do dinheiro que você tem. A menos que seja uma emergência, não gaste o dinheiro que você espera ganhar. Isso deve mantê-lo fora das dívidas e planejar bem para o futuro. Gerar custos para o futuro não é ser sábio, embora isso as vezes seja inevitável.

Conclusão

Ganhar, poupar, gastar, viajar, sonhar, amar, conquistar, tudo isso faz parte das nossas vidas. Tudo feito com responsabilidade e inteligência, pode nos trazer grandes conquistas.

- Veja nossas planilhas para finanças: Ver Planilhas

Espero que estas dicas possam ter lhe ajudado a repensar financeiramente. Se você gostou, talvez queira deixar seu comentário, ou curtir e compartilhar. Obrigado!

Compre um Notebook Melhor e mais barato!