Confira dicas de funções financeiras do Excel com tutorial completo sobre VP, VF, PGTO, TIR, VPL e outras ferramentas essenciais. Aprenda a calcular investimentos, financiamentos, empréstimos e análises de viabilidade econômica com exemplos práticos para tomada de decisões financeiras inteligentes.

As funções financeiras do Excel são ferramentas indispensáveis para profissionais que lidam com análise de investimentos, planejamento financeiro, avaliação de projetos e gestão de recursos. Essas funcionalidades transformam o Excel em uma verdadeira calculadora financeira avançada, capaz de resolver desde cálculos simples de juros até análises complexas de viabilidade econômica de grandes empreendimentos.

Por exemplo: nós fazemos pagamentos mensais, por isso usamos 6%/12 = 0,5% para taxa e 20 * 12 = 240 para Nper, que é o número total de pagamentos pelo empréstimo. Se efetuar pagamentos anuais do mesmo empréstimo, usamos 6% para taxa e 20 para Nper, que será 20 anos. Entendeu? Então vamos continuar e aprender dicas de funções financeiras do Excel com exemplos práticos.

O Que São Funções Financeiras do Excel e Por Que Utilizá-las

As funções financeiras do Excel são fórmulas predefinidas especializadas em cálculos relacionados ao valor do dinheiro no tempo, permitindo que você resolva problemas complexos de matemática financeira com apenas alguns cliques. Diferentemente das funções básicas de soma ou média, essas ferramentas consideram variáveis cruciais como taxas de juros, períodos de tempo e fluxos de caixa para fornecer resultados precisos.

O conceito fundamental por trás dessas funções é que o dinheiro possui valor temporal - ou seja, R$ 1.000 hoje valem mais do que R$ 1.000 daqui a um ano, devido à capacidade de investimento e geração de rendimentos. As funções financeiras do Excel automatizam os cálculos matemáticos necessários para quantificar essas diferenças temporais e ajudá-lo a tomar decisões informadas sobre investimentos, financiamentos e alocação de recursos.

Benefícios de dominar funções financeiras:

- Agilidade decisória: Avalia rapidamente múltiplos cenários de investimento sem cálculos manuais complexos.

- Precisão matemática: Elimina erros humanos em fórmulas extensas de juros compostos e amortização.

- Planejamento estratégico: Fundamenta decisões de longo prazo com dados concretos e simulações realistas.

- Análise comparativa: Facilita comparação entre diferentes propostas de financiamento ou oportunidades de aplicação.

- Profissionalização: Demonstra competência técnica em relatórios e apresentações para stakeholders.

- Economia de tempo: Automatiza cálculos que levariam horas para serem concluídos manualmente.

Principais categorias de funções financeiras:

| Categoria | Funções Principais | Aplicação Típica |

|---|---|---|

| Valor no Tempo | VP, VF, NPER | Cálculo de poupança e investimentos futuros |

| Pagamentos | PGTO, PPGTO, IPGTO | Análise de prestações e financiamentos |

| Análise de Investimentos | VPL, TIR, MTIR | Avaliação de projetos e viabilidade econômica |

| Depreciação | BD, BDD, SLN | Cálculo de perda de valor de ativos |

| Títulos e Juros | TAXA, TAXAJUROS | Análise de rendimentos de aplicações |

Veja Algumas Dicas de Funções Financeiras do Excel Mias Usadas

1. Função VP: Como Calcular o Valor Presente de Investimentos

A função VP (Valor Presente) calcula quanto vale hoje um conjunto de pagamentos futuros, considerando uma taxa de juros específica. Essa função é fundamental para avaliar se um investimento ou aplicação financeira faz sentido econômico, comparando o valor investido hoje com o retorno esperado no futuro trazido a valor presente.

Quando você recebe uma proposta de investimento que promete retornar determinado valor ao longo dos anos, a função VP responde à pergunta crucial: "Quanto esse fluxo de pagamentos futuros vale em dinheiro de hoje?" Isso permite comparar oportunidades diferentes em uma base comum e decidir onde alocar seus recursos com maior inteligência financeira.

Sintaxe da função VP:

=VP(taxa; nper; pgto; [vf]; [tipo])Parâmetros detalhados:

- taxa: Taxa de juros por período (se anual e períodos mensais, divida por 12).

- nper: Número total de períodos de pagamento.

- pgto: Valor do pagamento em cada período (deve ser negativo se for saída de caixa).

- vf: [Opcional] Valor futuro ou saldo final após o último pagamento (padrão é 0).

- tipo: [Opcional] 0 para pagamentos no final do período, 1 para início (padrão é 0).

Exemplo prático 1: Quanto investir hoje para receber R$ 500 mensais por 5 anos?

Dados:

- Pagamentos mensais: R$ 500

- Prazo: 5 anos (60 meses)

- Taxa de juros: 0,8% ao mês

- Tipo: Pagamentos no final do mês

Fórmula:

=VP(0,8%; 60; -500; 0; 0)

Resultado: R$ 24.204,18Interpretação: Você precisaria investir R$ 24.204,18 hoje para receber R$ 500 mensais durante 5 anos, considerando rendimento de 0,8% ao mês.

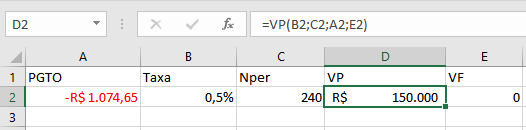

Exemplo prático 2: Avaliar proposta de plano de previdência:

| Parâmetro | Valor |

|---|---|

| Contribuição mensal | R$ 800 |

| Prazo de contribuição | 20 anos (240 meses) |

| Taxa de retorno estimada | 0,6% ao mês |

| Valor futuro garantido | R$ 50.000 |

Fórmula:

=VP(0,6%; 240; -800; 50000; 0)

Resultado: R$ 118.347,92Dicas importantes para usar VP:

- Sinais corretos: Use valores negativos para dinheiro que sai e positivos para dinheiro que entra.

- Consistência temporal: Mantenha taxa e períodos na mesma unidade (ambos mensais ou ambos anuais).

- Taxa real versus nominal: Considere inflação ao definir taxa de desconto para análises realistas.

- Comparação de alternativas: Use VP para avaliar qual investimento oferece melhor valor presente líquido.

Aplicações práticas no dia a dia:

- Avaliar se vale a pena comprar à vista com desconto ou financiar em parcelas.

- Calcular quanto precisa investir hoje para ter determinada renda na aposentadoria.

- Comparar propostas de planos de previdência privada de diferentes instituições.

- Determinar o valor justo de um título de renda fixa com pagamentos periódicos.

2. Função VF: Como Calcular o Valor Futuro de Aplicações

A função VF (Valor Futuro) calcula quanto uma aplicação financeira valerá no futuro, considerando depósitos regulares e uma taxa de juros consistente ao longo do tempo. Essa ferramenta é essencial para planejamento de longo prazo, permitindo visualizar o crescimento do patrimônio e estabelecer metas financeiras realistas baseadas em contribuições mensais.

Diferentemente da função VP que traz valores futuros para o presente, a VF projeta valores atuais para o futuro, respondendo perguntas como "Se eu poupar R$ 500 por mês durante 10 anos com rendimento de 0,7% ao mês, quanto terei acumulado?" Essa perspectiva é fundamental para quem deseja construir reservas financeiras, planejar aposentadoria ou criar fundos específicos para objetivos de médio e longo prazo.

Sintaxe da função VF:

=VF(taxa; nper; pgto; [vp]; [tipo])Detalhamento dos argumentos:

- taxa: Taxa de juros por período (expressa em decimal ou percentual).

- nper: Número total de períodos de capitalização.

- pgto: Valor do pagamento regular em cada período (negativo para aplicações).

- vp: [Opcional] Valor presente ou montante inicial investido (padrão é 0).

- tipo: [Opcional] 0 para depósitos no fim do período, 1 para início (padrão é 0).

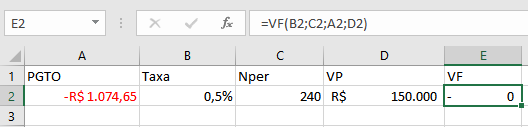

Exemplo prático 1: Quanto terei economizado em 3 anos poupando R$ 1.000 mensalmente?

Dados:

- Depósito mensal: R$ 1.000

- Prazo: 3 anos (36 meses)

- Taxa de rendimento: 0,5% ao mês

- Investimento inicial: R$ 0

- Depósitos no final do mês

Fórmula:

=VF(0,5%; 36; -1000; 0; 0)

Resultado: R$ 39.336,10Análise: Depositando R$ 1.000 mensalmente por 36 meses a 0,5% ao mês, você acumulará R$ 39.336,10 (total depositado: R$ 36.000 + R$ 3.336,10 de juros).

Exemplo prático 2: Crescimento de investimento inicial com aportes mensais:

| Elemento | Valor |

|---|---|

| Capital inicial | R$ 10.000 |

| Aporte mensal | R$ 500 |

| Prazo | 5 anos (60 meses) |

| Rentabilidade mensal | 0,8% |

Fórmula:

=VF(0,8%; 60; -500; -10000; 0)

Resultado: R$ 56.385,79Detalhamento: Investindo R$ 10.000 inicialmente mais R$ 500 mensais por 5 anos a 0,8% ao mês, você terá R$ 56.385,79 (R$ 40.000 de aportes + R$ 16.385,79 de rendimentos).

Tabela comparativa de cenários:

| Aporte Mensal | Prazo | Taxa Mensal | Valor Futuro |

|---|---|---|---|

| R$ 300 | 10 anos | 0,6% | R$ 49.865,52 |

| R$ 500 | 10 anos | 0,6% | R$ 83.109,20 |

| R$ 1.000 | 10 anos | 0,6% | R$ 166.218,40 |

| R$ 1.000 | 15 anos | 0,6% | R$ 290.663,17 |

Estratégias práticas com VF:

- Simulação de metas: Defina objetivo financeiro e ajuste aportes necessários para alcançá-lo.

- Comparação de produtos: Avalie diferentes aplicações financeiras projetando valor final acumulado.

- Planejamento de aposentadoria: Estime quanto terá disponível ao parar de trabalhar mantendo contribuições regulares.

- Criação de fundos específicos: Calcule quanto poupar mensalmente para comprar um imóvel, carro ou fazer viagem.

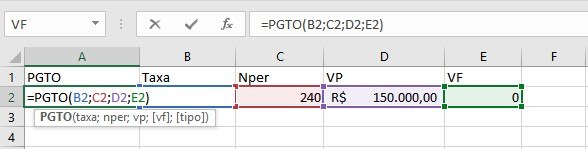

3. Função PGTO: Como Calcular Parcelas de Financiamentos

A função PGTO calcula o valor da prestação fixa de um financiamento ou empréstimo, considerando taxa de juros constante e número definido de parcelas. Essa é provavelmente a função financeira mais utilizada no dia a dia, essencial para quem está comprando imóveis, veículos ou qualquer bem através de financiamento com sistema de amortização constante.

Quando você precisa saber exatamente quanto pagará mensalmente em um financiamento, a função PGTO fornece a resposta instantaneamente, permitindo avaliar se a prestação cabe no orçamento familiar ou empresarial. Além disso, essa função ajuda a comparar propostas de diferentes instituições financeiras e negociar melhores condições baseando-se em cálculos precisos e transparentes.

Sintaxe da função PGTO:

=PGTO(taxa; nper; vp; [vf]; [tipo])Explicação dos parâmetros:

- taxa: Taxa de juros por período (mensal, anual, etc.).

- nper: Número total de pagamentos.

- vp: Valor presente ou principal do empréstimo (valor financiado).

- vf: [Opcional] Saldo residual após último pagamento (geralmente 0).

- tipo: [Opcional] 0 para pagamentos no final, 1 para início do período.

Exemplo prático 1: Calcular prestação de financiamento imobiliário:

Dados:

- Valor financiado: R$ 350.000

- Taxa de juros: 0,75% ao mês

- Prazo: 30 anos (360 meses)

- Saldo final: R$ 0

- Pagamento no fim do mês

Fórmula:

=PGTO(0,75%; 360; 350000; 0; 0)

Resultado: -R$ 2.709,06Interpretação: A prestação mensal será de R$ 2.709,06 (valor negativo indica saída de dinheiro).

Exemplo prático 2: Financiamento de veículo com entrada:

| Item | Valor |

|---|---|

| Preço do veículo | R$ 85.000 |

| Entrada (30%) | R$ 25.500 |

| Valor financiado | R$ 59.500 |

| Taxa de juros | 1,2% ao mês |

| Prazo | 48 meses |

Fórmula:

=PGTO(1,2%; 48; 59500; 0; 0)

Resultado: -R$ 1.657,39Comparação de cenários de financiamento:

| Prazo | Taxa | Parcela Mensal | Total Pago | Total de Juros |

|---|---|---|---|---|

| 24 meses | 1,2% | R$ 2.821,65 | R$ 67.719,60 | R$ 8.219,60 |

| 36 meses | 1,2% | R$ 2.011,47 | R$ 72.412,92 | R$ 12.912,92 |

| 48 meses | 1,2% | R$ 1.657,39 | R$ 79.554,72 | R$ 20.054,72 |

| 60 meses | 1,2% | R$ 1.451,78 | R$ 87.106,80 | R$ 27.606,80 |

Aplicações avançadas da função PGTO:

- Análise de capacidade de pagamento: Determine valor máximo de financiamento baseado em parcela que cabe no orçamento.

- Negociação de condições: Simule diferentes combinações de prazo e taxa para encontrar melhor proposta.

- Planejamento de amortização: Use com PPGTO e IPGTO para criar tabelas detalhadas de quitação.

- Avaliação de leasing: Compare custo de aluguel operacional versus compra financiada.

Dicas para otimizar uso da função:

- Impacto do prazo: Prazos maiores reduzem parcela mas aumentam juros totais significativamente.

- Entrada maior: Reduzir valor financiado (aumentar entrada) diminui prestação e custo total de juros.

- Antecipação: Calcule nova prestação ao antecipar parcelas usando PGTO com nper reduzido.

- Simulação de renegociação: Avalie benefício de refinanciar dívida com taxa menor em nova instituição.

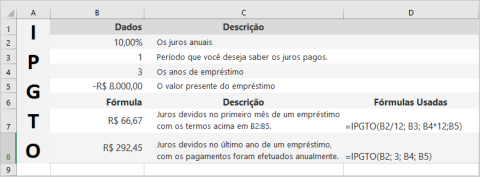

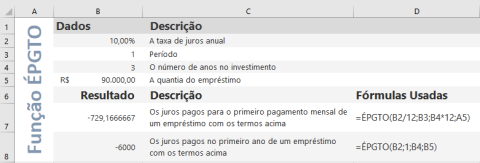

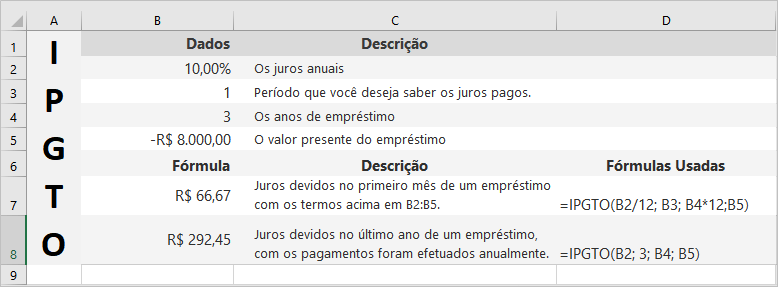

4. Função IPGTO: Como Calcular a Parte de Juros das Parcelas

A função IPGTO calcula especificamente o valor dos juros embutido em uma determinada parcela de um financiamento ou empréstimo, permitindo separar o que você está pagando de juros daquilo que está efetivamente amortizando do principal. Essa função é fundamental para entender a composição real de cada prestação e para fins de declaração de imposto de renda quando juros são dedutíveis.

Nos primeiros meses de um financiamento de longo prazo, a maior parte da prestação corresponde a juros, e apenas uma pequena fração reduz o saldo devedor principal. Com o passar do tempo, essa proporção se inverte gradualmente. A função IPGTO permite visualizar essa dinâmica em qualquer momento do financiamento, revelando exatamente quanto está sendo pago de juros em cada período específico.

Sintaxe da função IPGTO:

=IPGTO(taxa; per; nper; vp; [vf]; [tipo])Descrição dos argumentos:

- taxa: Taxa de juros por período.

- per: Período específico para o qual você quer calcular os juros (1 para primeira parcela, 2 para segunda, etc.).

- nper: Número total de períodos de pagamento.

- vp: Valor presente ou principal do empréstimo.

- vf: [Opcional] Saldo residual desejado (geralmente 0).

- tipo: [Opcional] 0 para pagamentos no final do período, 1 para início.

Exemplo prático 1: Juros da primeira versus última parcela de financiamento:

Dados do financiamento:

- Valor: R$ 200.000

- Taxa: 0,8% ao mês

- Prazo: 240 meses (20 anos)

- Sistema: Price (parcelas fixas)

Juros na 1ª parcela:

=IPGTO(0,8%; 1; 240; 200000; 0; 0)

Resultado: -R$ 1.600,00

Juros na 240ª parcela:

=IPGTO(0,8%; 240; 240; 200000; 0; 0)

Resultado: -R$ 13,48Análise: Na primeira parcela, R$ 1.600 são juros (80% da prestação), enquanto na última apenas R$ 13,48, mostrando como amortização aumenta ao longo do tempo.

Exemplo prático 2: Criar tabela de juros anuais para IR:

| Ano | Parcelas | Fórmula Total de Juros | Juros Anuais |

|---|---|---|---|

| 1 | 1 a 12 | =SOMASES(IPGTO(...)) | R$ 18.450,32 |

| 2 | 13 a 24 | =SOMASES(IPGTO(...)) | R$ 16.892,17 |

| 3 | 25 a 36 | =SOMASES(IPGTO(...)) | R$ 15.201,85 |

Tabela completa de evolução de uma parcela:

| Parcela | Valor Total | Juros (IPGTO) | Amortização (PPGTO) | Saldo Devedor |

|---|---|---|---|---|

| 1 | R$ 2.092,00 | R$ 1.600,00 | R$ 492,00 | R$ 199.508,00 |

| 12 | R$ 2.092,00 | R$ 1.525,11 | R$ 566,89 | R$ 192.891,45 |

| 60 | R$ 2.092,00 | R$ 1.113,38 | R$ 978,62 | R$ 137.110,22 |

| 120 | R$ 2.092,00 | R$ 662,70 | R$ 1.429,30 | R$ 80.547,63 |

| 240 | R$ 2.092,00 | R$ 13,48 | R$ 2.078,52 | R$ 0,00 |

Usos práticos da função IPGTO:

- Declaração de IR: Calcular juros dedutíveis de financiamento imobiliário com recursos do FGTS.

- Análise de custo efetivo: Visualizar quanto se paga de juros versus amortização ao longo do tempo.

- Simulação de antecipação: Avaliar economia de juros ao quitar parcelas específicas antecipadamente.

- Contabilidade empresarial: Segregar despesa financeira da redução de passivo nos registros contábeis.

Combinação com outras funções financeiras:

Prestação total = PGTO(taxa; nper; vp)

Juros da parcela = IPGTO(taxa; per; nper; vp)

Amortização = PPGTO(taxa; per; nper; vp)

Verificação: PGTO = IPGTO + PPGTO5. Função PPGTO: Como Calcular a Amortização do Principal

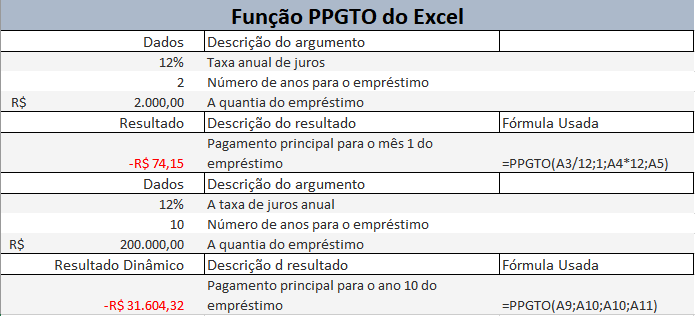

A função PPGTO calcula especificamente a parte da prestação que efetivamente reduz o saldo devedor do empréstimo ou financiamento, ou seja, quanto você está realmente abatendo do valor original que pegou emprestado. Essa função complementa perfeitamente a IPGTO, permitindo uma visão completa da composição de cada parcela entre juros e amortização.

Entender quanto de cada pagamento está realmente reduzindo sua dívida é essencial para planejamento financeiro de longo prazo, especialmente em financiamentos extensos como imobiliários onde essa proporção muda dramaticamente ao longo dos anos. A função PPGTO revela que nos primeiros anos você está "pagando para usar o dinheiro" (juros) mais do que efetivamente "pagando a dívida" (amortização).

Sintaxe da função PPGTO:

=PPGTO(taxa; per; nper; vp; [vf]; [tipo])Parâmetros explicados:

- taxa: Taxa de juros por período aplicada ao financiamento.

- per: Número da parcela específica que você quer analisar.

- nper: Total de parcelas do financiamento.

- vp: Valor presente ou montante total financiado.

- vf: [Opcional] Saldo residual final desejado (padrão 0).

- tipo: [Opcional] 0 para pagamentos ao final do período, 1 para início.

Exemplo prático 1: Evolução da amortização em financiamento de veículo:

Dados:

- Valor financiado: R$ 60.000

- Taxa: 1,5% ao mês

- Prazo: 48 meses

- Prestação fixa: R$ 1.787,62 (calculada com PGTO)

Amortização na 1ª parcela:

=PPGTO(1,5%; 1; 48; 60000)

Resultado: -R$ 887,62

Amortização na 24ª parcela:

=PPGTO(1,5%; 24; 48; 60000)

Resultado: -R$ 1.190,40

Amortização na 48ª parcela:

=PPGTO(1,5%; 48; 48; 60000)

Resultado: -R$ 1.761,33Análise: A amortização começa em R$ 887,62 (menos da metade da prestação) e evolui até R$ 1.761,33 (quase a prestação inteira) na última parcela.

Tabela comparativa detalhada de composição das parcelas:

| Parcela | Prestação Total | Juros | Amortização | % Amortização | Saldo Devedor |

|---|---|---|---|---|---|

| 1 | R$ 1.787,62 | R$ 900,00 | R$ 887,62 | 49,7% | R$ 59.112,38 |

| 6 | R$ 1.787,62 | R$ 827,12 | R$ 960,50 | 53,7% | R$ 54.280,75 |

| 12 | R$ 1.787,62 | R$ 736,26 | R$ 1.051,36 | 58,8% | R$ 48.333,09 |

| 24 | R$ 1.787,62 | R$ 597,22 | R$ 1.190,40 | 66,6% | R$ 38.592,18 |

| 36 | R$ 1.787,62 | R$ 434,18 | R$ 1.353,44 | 75,7% | R$ 27.557,71 |

| 48 | R$ 1.787,62 | R$ 26,29 | R$ 1.761,33 | 98,5% | R$ 0,00 |

Exemplo prático 2: Calcular quanto será amortizado em um ano específico:

Para somar amortização do ano 2 (parcelas 13 a 24):

Opção 1 - Soma individual:

=PPGTO(1,5%; 13; 48; 60000) + PPGTO(1,5%; 14; 48; 60000) + ... + PPGTO(1,5%; 24; 48; 60000)

Opção 2 - Usar fórmula matricial:

=SOMARPRODUTO(PPGTO(1,5%; LIN(13:24); 48; 60000))

Resultado: -R$ 13.876,23 amortizados no segundo anoAplicações estratégicas da função PPGTO:

- Planejamento de quitação: Calcule saldo devedor após determinado número de pagamentos para negociar quitação.

- Análise de portabilidade: Compare quanto já foi amortizado versus quanto ainda falta para decidir sobre refinanciamento.

- Gestão de fluxo de caixa: Entenda quando a maior parte do pagamento começa a reduzir dívida efetivamente.

- Decisão de antecipação: Avalie se vale mais antecipar parcelas iniciais (muitos juros) ou finais (muita amortização).

Relacionamento entre PGTO, IPGTO e PPGTO:

Verificação matemática sempre verdadeira:

PGTO(taxa; nper; vp) = IPGTO(taxa; per; nper; vp) + PPGTO(taxa; per; nper; vp)

Exemplo na parcela 10:

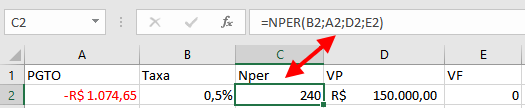

R$ 1.787,62 = R$ 761,71 (juros) + R$ 1.025,91 (amortização)6. Função NPER: Como Calcular Prazo de Investimentos e Financiamentos

A função NPER determina o número de períodos necessários para alcançar um objetivo financeiro específico, seja acumular determinado montante através de depósitos regulares ou quitar completamente um empréstimo com pagamentos fixos. Essa função inverte a lógica das anteriores, respondendo "quanto tempo vai levar" em vez de "quanto vai custar".

Quando você tem meta financeira clara mas não sabe quanto tempo levará para atingi-la mantendo determinado ritmo de poupança, a função NPER fornece a resposta precisa. Similarmente, se você quer saber em quantos meses conseguirá quitar uma dívida pagando parcelas de valor específico, essa função calcula exatamente o prazo necessário considerando os juros acumulados no período.

Sintaxe da função NPER:

=NPER(taxa; pgto; vp; [vf]; [tipo])Detalhamento dos argumentos:

- taxa: Taxa de juros por período.

- pgto: Valor do pagamento em cada período (negativo para investimentos, positivo para recebimentos).

- vp: Valor presente ou montante inicial (principal de empréstimo ou investimento inicial).

- vf: [Opcional] Valor futuro desejado ou saldo residual final.

- tipo: [Opcional] 0 para pagamentos no final, 1 para início do período.

Exemplo prático 1: Quanto tempo para acumular R$ 100.000 poupando R$ 1.500 mensais?

Dados:

- Depósito mensal: R$ 1.500

- Taxa de rendimento: 0,6% ao mês

- Investimento inicial: R$ 0

- Meta: R$ 100.000

Fórmula:

=NPER(0,6%; -1500; 0; 100000; 0)

Resultado: 57,89 meses (aproximadamente 4 anos e 10 meses)Análise: Investindo R$ 1.500 mensalmente com rendimento de 0,6% ao mês, você levará cerca de 58 meses para acumular R$ 100.000.

Exemplo prático 2: Prazo para quitar dívida com parcelas específicas:

| Situação | Dados | Fórmula | Resultado |

|---|---|---|---|

| Dívida de cartão | Saldo: R$ 8.000, Parcela: R$ 500, Taxa: 10% mês | =NPER(10%; -500; 8000) | 26,7 meses |

| Financiamento | Saldo: R$ 45.000, Parcela: R$ 1.200, Taxa: 1,2% mês | =NPER(1,2%; -1200; 45000) | 45,3 meses |

| Empréstimo pessoal | Saldo: R$ 15.000, Parcela: R$ 800, Taxa: 2,5% mês | =NPER(2,5%; -800; 15000) | 23,8 meses |

Exemplo prático 3: Com investimento inicial, quanto tempo para aposentadoria?

Cenário:

- Capital inicial: R$ 50.000

- Aporte mensal: R$ 2.000

- Rentabilidade: 0,8% ao mês

- Objetivo: R$ 1.000.000

Fórmula:

=NPER(0,8%; -2000; -50000; 1000000; 0)

Resultado: 187,3 meses (aproximadamente 15 anos e 7 meses)Aplicações práticas da função NPER:

- Planejamento de aposentadoria: Calcule quando terá capital suficiente mantendo aportes atuais.

- Metas de poupança: Determine prazo realista para objetivos como comprar imóvel, carro ou fazer viagem.

- Análise de dívidas: Descubra quanto tempo levará para se livrar completamente de financiamentos.

- Estratégia de antecipação: Compare prazos de quitação com e sem antecipação de parcelas.

Variações de cenários com NPER:

Situação base:

- Investir R$ 1.000/mês a 0,7% para atingir R$ 50.000

Sem investimento inicial:

=NPER(0,7%; -1000; 0; 50000) = 44,2 meses

Com R$ 10.000 inicial:

=NPER(0,7%; -1000; -10000; 50000) = 35,7 meses

Com R$ 20.000 inicial:

=NPER(0,7%; -1000; -20000; 50000) = 27,9 mesesInterpretação de resultados com casas decimais:

Quando NPER retorna 57,89 meses, isso significa:

- 57 meses completos de pagamento/investimento.

- Mais 0,89 de um mês adicional (aproximadamente 27 dias).

- Você pode arredondar para 58 meses para cálculos práticos.

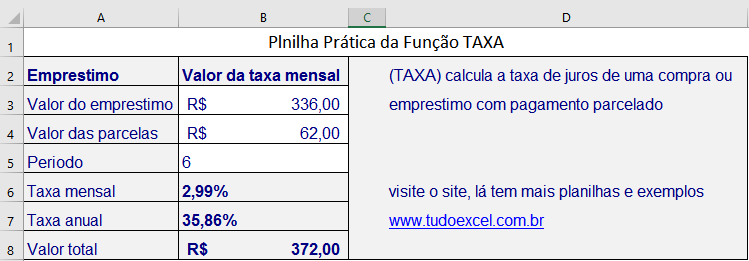

7. Função TAXA: Como Calcular Taxa de Juros de Operações

A função TAXA calcula a taxa de juros por período de um financiamento ou investimento quando você conhece o valor das parcelas, o prazo e o montante envolvido. Essa função é extremamente útil para descobrir qual é a taxa real que uma instituição financeira está cobrando ou oferecendo, muitas vezes revelando custos ocultos em propostas aparentemente atrativas.

Diferente de simplesmente aceitar a taxa informada pela instituição, a função TAXA permite verificar matematicamente qual é o custo efetivo considerando todas as variáveis da operação. Isso é fundamental para comparar diferentes propostas de financiamento ou investimento em bases verdadeiramente equivalentes, evitando surpresas desagradáveis com juros embutidos que não foram claramente informados.

Sintaxe da função TAXA:

=TAXA(nper; pgto; vp; [vf]; [tipo]; [estimativa])Explicação dos parâmetros:

- nper: Número total de períodos de pagamento.

- pgto: Valor do pagamento periódico.

- vp: Valor presente ou principal da operação.

- vf: [Opcional] Valor futuro ou saldo residual (padrão 0).

- tipo: [Opcional] 0 para pagamentos no final, 1 para início do período.

- estimativa: [Opcional] Taxa estimada inicial para cálculo iterativo (padrão 10%).

Exemplo prático 1: Descobrir taxa real de financiamento de veículo:

Proposta da loja:

- Preço do carro: R$ 70.000

- Entrada: R$ 20.000

- Valor financiado: R$ 50.000

- Parcelas: 48x de R$ 1.450

Fórmula:

=TAXA(48; -1450; 50000; 0; 0)

Resultado: 1,39% ao mês

Taxa anual equivalente:

=(1+1,39%)^12-1 = 18,05% ao anoAnálise: Embora a loja informe "juros baixos", a taxa efetiva de 1,39% ao mês (18,05% ao ano) pode ser superior a outras opções de financiamento bancário.

Exemplo prático 2: Verificar rentabilidade real de investimento:

| Produto | Invest. Inicial | Valor Resgate | Prazo | Taxa Real (TAXA) |

|---|---|---|---|---|

| CDB Banco A | R$ 10.000 | R$ 12.500 | 24 meses | 0,95% ao mês |

| LCI Banco B | R$ 10.000 | R$ 11.800 | 24 meses | 0,70% ao mês |

| Tesouro Direto | R$ 10.000 | R$ 13.200 | 24 meses | 1,18% ao mês |

Fórmula para CDB Banco A:

=TAXA(24; 0; -10000; 12500)

Resultado: 0,95% ao mêsExemplo prático 3: Taxa efetiva de carnê com tarifa de cadastro:

Situação:

- Valor da compra: R$ 3.000

- Tarifa de cadastro: R$ 150

- Valor efetivamente recebido: R$ 2.850

- Parcelas: 12x de R$ 280

Cálculo considerando tarifa:

=TAXA(12; -280; 2850)

Resultado: 2,45% ao mês

Cálculo sem considerar tarifa (propaganda):

=TAXA(12; -280; 3000)

Resultado: 1,85% ao mêsAnálise: A tarifa de cadastro aumenta a taxa efetiva de 1,85% para 2,45% ao mês, um custo adicional significativo raramente destacado.

Comparação de taxas em diferentes prazos:

| Prazo | Parcela | Capital | Taxa Mensal | Taxa Anual |

|---|---|---|---|---|

| 12 meses | R$ 900 | R$ 10.000 | 1,20% | 15,39% |

| 24 meses | R$ 500 | R$ 10.000 | 1,28% | 16,48% |

| 36 meses | R$ 365 | R$ 10.000 | 1,35% | 17,43% |

| 48 meses | R$ 295 | R$ 10.000 | 1,40% | 18,16% |

Dicas para uso eficiente da função TAXA:

- Convergência: Se retornar erro #NÚM!, forneça estimativa inicial diferente (3º parâmetro opcional).

- Taxas compostas: Para obter taxa anual de mensal, use

=(1+taxa_mensal)^12-1. - Incluir todos custos: Sempre considere tarifas, seguros e taxas extras no valor presente.

- Comparação justa: Converta todas taxas para mesma unidade temporal antes de comparar propostas.

Situações práticas de aplicação:

- Validar se taxa informada pela loja corresponde ao valor real das parcelas apresentadas.

- Calcular custo efetivo de crédito rotativo de cartão para comparar com empréstimo pessoal.

- Avaliar rentabilidade real de título de renda fixa antes de aplicar recursos.

- Descobrir taxa implícita em promoções tipo "compre hoje, pague em X meses sem juros".

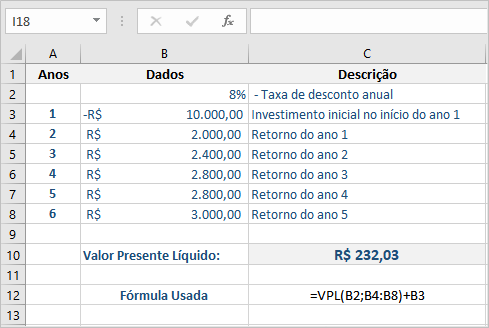

8. Função VPL: Como Avaliar Viabilidade de Projetos e Investimentos

A função VPL (Valor Presente Líquido) é uma das ferramentas mais importantes para análise de viabilidade econômica de projetos, calculando o valor presente de uma série de fluxos de caixa futuros descontados por uma taxa específica. Quando o VPL é positivo, o projeto agrega valor e teoricamente deve ser aceito; quando negativo, o projeto destrói valor e deveria ser rejeitado.

O VPL responde à pergunta fundamental de qualquer decisão de investimento: "Esse projeto vale mais do que custa?" Ao trazer todos os fluxos de caixa futuros para valor presente usando uma taxa de desconto apropriada (geralmente o custo de capital da empresa), você pode comparar objetivamente diferentes oportunidades de investimento e priorizar aquelas que geram maior retorno econômico.

Sintaxe da função VPL:

=VPL(taxa; valor1; [valor2]; ...)Parâmetros detalhados:

- taxa: Taxa de desconto por período (custo de capital ou taxa mínima de atratividade).

- valor1, valor2, ...: Fluxos de caixa em cada período (receitas positivas, despesas negativas).

- Importante: VPL considera que fluxos ocorrem ao final de cada período; investimento inicial deve ser adicionado separadamente.

Exemplo prático 1: Análise de viabilidade de expansão empresarial:

Projeto de abertura de nova filial:

- Investimento inicial: R$ 150.000 (agora)

- Fluxo ano 1: R$ 40.000

- Fluxo ano 2: R$ 55.000

- Fluxo ano 3: R$ 70.000

- Fluxo ano 4: R$ 80.000

- Fluxo ano 5: R$ 90.000

- Taxa de desconto: 12% ao ano

Fórmula:

=-150000 + VPL(12%; 40000; 55000; 70000; 80000; 90000)

Resultado: R$ 90.542,78Interpretação: VPL positivo de R$ 90.542,78 indica que o projeto adiciona esse valor ao patrimônio da empresa, portanto deve ser aceito.

Exemplo prático 2: Comparação entre três projetos de investimento:

| Projeto | Invest. Inicial | Ano 1 | Ano 2 | Ano 3 | Ano 4 | VPL (10%) | Decisão |

|---|---|---|---|---|---|---|---|

| A | -R$ 100.000 | R$ 40.000 | R$ 45.000 | R$ 50.000 | R$ 30.000 | R$ 27.658 | Aceitar |

| B | -R$ 80.000 | R$ 30.000 | R$ 35.000 | R$ 40.000 | R$ 25.000 | R$ 18.492 | Aceitar |

| C | -R$ 120.000 | R$ 35.000 | R$ 40.000 | R$ 40.000 | R$ 35.000 | -R$ 6.247 | Rejeitar |

Fórmula Projeto A:

=-100000 + VPL(10%; 40000; 45000; 50000; 30000)

Ranking: A > B > C (Projeto A oferece maior criação de valor)Exemplo prático 3: Análise de substituição de equipamento:

Decisão: Trocar máquina antiga por nova?

Cenário 1 - Manter equipamento atual:

- Custo manutenção ano 1: R$ 15.000

- Custo manutenção ano 2: R$ 18.000

- Custo manutenção ano 3: R$ 22.000

VPL(8%; -15000; -18000; -22000) = -R$ 48.314

Cenário 2 - Comprar equipamento novo:

- Investimento: R$ 60.000

- Economia ano 1: R$ 25.000

- Economia ano 2: R$ 28.000

- Economia ano 3: R$ 30.000

-60000 + VPL(8%; 25000; 28000; 30000) = R$ 10.828

Conclusão: Trocar equipamento gera VPL positivo de R$ 10.828 (decisão favorável)Tabela de sensibilidade do VPL a diferentes taxas:

| Taxa de Desconto | VPL Projeto | Interpretação |

|---|---|---|

| 8% ao ano | R$ 125.438 | Altamente viável |

| 10% ao ano | R$ 90.543 | Viável |

| 12% ao ano | R$ 60.287 | Moderadamente viável |

| 15% ao ano | R$ 18.092 | Fracamente viável |

| 18% ao ano | -R$ 15.723 | Inviável |

Critérios de decisão com VPL:

- VPL > 0: Projeto adiciona valor, deve ser aceito.

- VPL = 0: Projeto não agrega nem destrói valor, análise qualitativa define.

- VPL < 0: Projeto destrói valor, deve ser rejeitado.

- Comparação: Entre múltiplos projetos mutuamente exclusivos, escolha o de maior VPL positivo.

Limitações e cuidados com VPL:

- Definição da taxa: Taxa de desconto incorreta invalida toda análise; use WACC ou TMA apropriada.

- Fluxos realistas: Projeções otimistas ou pessimistas distorcem resultados drasticamente.

- Investimento inicial: Lembre-se de somar separadamente investimento inicial com sinal negativo.

- Periodicidade: Mantenha consistência entre taxa e períodos dos fluxos (ambos anuais ou mensais).

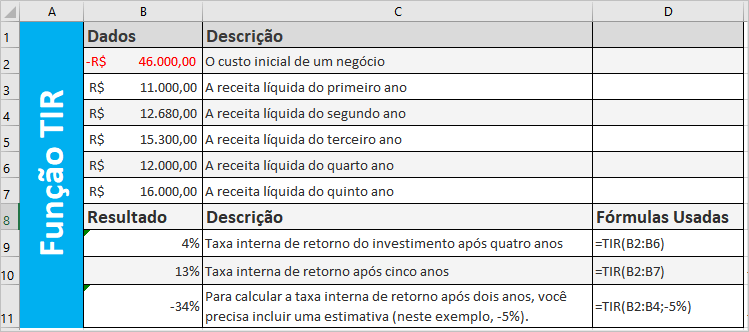

9. Função TIR: Como Calcular Taxa Interna de Retorno de Projetos

A função TIR (Taxa Interna de Retorno) calcula a taxa de desconto que faz o VPL de um projeto ser exatamente zero, representando o retorno percentual anualizado que o investimento proporcionará. A TIR é amplamente utilizada porque expressa a rentabilidade de um projeto em formato percentual facilmente comparável com outras oportunidades de investimento no mercado.

A lógica da TIR é: se a taxa calculada for superior ao custo de capital da empresa ou à taxa mínima de atratividade estabelecida, o projeto é viável e deve ser aceito. Trata-se de uma métrica intuitiva que responde "quanto esse projeto rende?" em linguagem universal de percentual de retorno, facilitando comunicação com stakeholders que podem não ter formação financeira avançada.

Sintaxe da função TIR:

=TIR(valores; [estimativa])Argumentos explicados:

- valores: Intervalo ou matriz com série de fluxos de caixa, incluindo investimento inicial negativo.

- estimativa: [Opcional] Taxa inicial estimada para cálculo iterativo (padrão 10%).

Exemplo prático 1: TIR de investimento em startup:

Fluxo de caixa do projeto:

Ano 0 (inicial): -R$ 200.000

Ano 1: R$ 30.000

Ano 2: R$ 60.000

Ano 3: R$ 90.000

Ano 4: R$ 120.000

Ano 5: R$ 150.000

Dados em células A1:A6

Fórmula:

=TIR(A1:A6)

Resultado: 26,89% ao anoAnálise: Se o custo de capital é 15% ao ano, projeto é viável pois TIR (26,89%) supera taxa mínima exigida.

Exemplo prático 2: Comparação de três oportunidades de investimento:

| Oportunidade | Invest. Inicial | Fluxos Anuais (4 anos) | TIR | Custo Capital | Decisão |

|---|---|---|---|---|---|

| Franquia A | -R$ 150.000 | R$ 50k, 60k, 70k, 80k | 23,7% | 18% | Aceitar |

| E-commerce B | -R$ 100.000 | R$ 35k, 40k, 45k, 50k | 21,4% | 18% | Aceitar |

| Loja Física C | -R$ 200.000 | R$ 55k, 60k, 65k, 70k | 14,2% | 18% | Rejeitar |

Ranking por TIR: Franquia A (23,7%) > E-commerce B (21,4%) > Loja C (14,2%)

Exemplo prático 3: TIR de investimento imobiliário para locação:

Análise de compra de imóvel para alugar:

Fluxo de caixa (valores em R$):

Ano 0: -450.000 (compra + reforma)

Ano 1 a 10: +36.000/ano (aluguel líquido)

Ano 10: +500.000 (venda do imóvel)

Planilha:

A1: -450000

A2:A11: 36000

A12: 536000 (aluguel + venda)

Fórmula:

=TIR(A1:A12)

Resultado: 9,87% ao anoInterpretação: Rentabilidade de 9,87% ao ano pode ser comparada com outras aplicações imobiliárias ou financeiras.

Regra de decisão com TIR:

Se TIR > Taxa Mínima de Atratividade → ACEITAR projeto

Se TIR < Taxa Mínima de Atratividade → REJEITAR projeto

Se TIR = Taxa Mínima de Atratividade → INDIFERENTE (análise qualitativa)TIR versus VPL - Quando podem divergir:

| Situação | VPL | TIR | Critério Correto |

|---|---|---|---|

| Projetos independentes | Ambos positivos | Ambos acima TMA | Concordam - aceitar ambos |

| Projetos mutuamente exclusivos | A > B | B > A | Usar VPL (mais confiável) |

| Fluxos não convencionais | Único resultado | Múltiplas TIRs | Usar VPL sempre |

| Escalas diferentes | Considera magnitude | Apenas percentual | VPL melhor para tamanhos diferentes |

Limitações importantes da TIR:

- Múltiplas TIRs: Projetos com múltiplas mudanças de sinal nos fluxos podem ter mais de uma TIR válida.

- TIR inexistente: Alguns padrões de fluxo não geram TIR calculável (erro #NÚM!).

- Pressuposto de reinvestimento: TIR assume que fluxos intermediários são reinvestidos à própria TIR (nem sempre realista).

- Comparação de escalas: TIR não considera tamanho do projeto, pode favorecer projetos pequenos com alta taxa.

Quando usar TIR e quando usar VPL:

- Preferir TIR: Comunicação com não-especialistas, análise individual de viabilidade, benchmarking com mercado.

- Preferir VPL: Escolha entre projetos mutuamente exclusivos, projetos de escalas muito diferentes, fluxos complexos.

- Usar ambos: Análise completa deve incluir VPL E TIR para visão mais robusta da viabilidade.

10. Funções de Depreciação: BD, BDD e SLN Para Ativos

As funções de depreciação do Excel calculam a perda de valor de ativos ao longo de sua vida útil, essenciais para contabilidade, planejamento tributário e análise financeira de investimentos em bens duráveis. O Excel oferece diferentes métodos de depreciação que atendem normas contábeis brasileiras e internacionais, permitindo escolher o mais adequado para cada situação específica.

A depreciação representa o desgaste, deterioração ou obsolescência de bens tangíveis utilizados na operação empresarial. Calcular corretamente a depreciação é fundamental para determinar o valor contábil real dos ativos, calcular custos operacionais precisos e apurar o lucro tributável de acordo com legislação fiscal vigente no Brasil.

Função SLN - Depreciação Linear (Mais Comum):

=SLN(custo; residual; vida_útil)Parâmetros:

- custo: Valor inicial de aquisição do ativo.

- residual: Valor estimado ao final da vida útil (valor de revenda).

- vida_útil: Número de períodos durante os quais o ativo será depreciado.

Exemplo prático com SLN:

Compra de veículo comercial:

- Custo de aquisição: R$ 80.000

- Valor residual após 5 anos: R$ 20.000

- Vida útil: 5 anos

Fórmula:

=SLN(80000; 20000; 5)

Resultado: R$ 12.000 por ano

Depreciação mensal: R$ 12.000 / 12 = R$ 1.000Tabela de depreciação linear:

| Ano | Valor Inicial | Depreciação Anual | Depreciação Acumulada | Valor Contábil |

|---|---|---|---|---|

| 1 | R$ 80.000 | R$ 12.000 | R$ 12.000 | R$ 68.000 |

| 2 | R$ 68.000 | R$ 12.000 | R$ 24.000 | R$ 56.000 |

| 3 | R$ 56.000 | R$ 12.000 | R$ 36.000 | R$ 44.000 |

| 4 | R$ 44.000 | R$ 12.000 | R$ 48.000 | R$ 32.000 |

| 5 | R$ 32.000 | R$ 12.000 | R$ 60.000 | R$ 20.000 |

Função BD - Depreciação com Saldo Decrescente:

=BD(custo; residual; vida_útil; período; [mês])Parâmetros adicionais:

- período: Ano específico para o qual calcular a depreciação.

- mês: [Opcional] Número de meses no primeiro ano (padrão 12).

Exemplo com BD:

Equipamento industrial:

- Custo: R$ 150.000

- Residual: R$ 30.000

- Vida útil: 8 anos

- Método: Saldo decrescente

Depreciação ano 1:

=BD(150000; 30000; 8; 1)

Resultado: R$ 31.689,35

Depreciação ano 2:

=BD(150000; 30000; 8; 2)

Resultado: R$ 24.962,54Comparação entre métodos de depreciação:

| Método | Característica | Quando Usar |

|---|---|---|

| SLN (Linear) | Valor constante todos anos | Ativos com desgaste uniforme |

| BD (Saldo Decrescente) | Maior no início, menor no fim | Equipamentos tecnológicos |

| BDD (Duplo Decrescente) | Acelerada nos primeiros anos | Veículos e máquinas |

Função BDD - Depreciação Dupla Decrescente:

=BDD(custo; residual; vida_útil; período; [fator])Exemplo com BDD:

Computadores e servidores:

- Custo total: R$ 200.000

- Residual: R$ 20.000

- Vida útil: 5 anos

Ano 1: =BDD(200000; 20000; 5; 1) = R$ 80.000

Ano 2: =BDD(200000; 20000; 5; 2) = R$ 48.000

Ano 3: =BDD(200000; 20000; 5; 3) = R$ 28.800

Ano 4: =BDD(200000; 20000; 5; 4) = R$ 17.280

Ano 5: =BDD(200000; 20000; 5; 5) = R$ 5.920Taxas anuais de depreciação segundo Receita Federal (referência):

| Tipo de Ativo | Taxa Anual | Vida Útil |

|---|---|---|

| Edifícios | 4% | 25 anos |

| Móveis e utensílios | 10% | 10 anos |

| Máquinas e equipamentos | 10% | 10 anos |

| Veículos | 20% | 5 anos |

| Computadores | 20% | 5 anos |

| Ferramentas | 15% | 6,67 anos |

Aplicações práticas da depreciação:

- Balanço patrimonial: Determinar valor contábil correto dos ativos imobilizados.

- Demonstrativo de resultados: Calcular despesa de depreciação que reduz lucro tributável.

- Planejamento tributário: Escolher método de depreciação que otimize carga fiscal legalmente.

- Análise de substituição: Decidir momento ideal para trocar equipamentos baseado em valor residual.

Como Usar Funções Financeiras Para Análise de Rentabilidade

A combinação estratégica de múltiplas funções financeiras do Excel permite criar análises sofisticadas de rentabilidade que orientam decisões de investimento com base em dados concretos e cenários realistas. Integrar VP, VF, VPL, TIR e outras funções em modelos financeiros completos transforma o Excel em poderosa ferramenta de inteligência empresarial.

Modelo completo de análise de investimento:

Análise de abertura de nova unidade de negócio:

PREMISSAS:

- Investimento inicial: R$ 300.000

- Receita mensal estimada: R$ 80.000

- Custos operacionais mensais: R$ 55.000

- Margem mensal: R$ 25.000

- Prazo de análise: 5 anos (60 meses)

- Taxa de desconto: 1% ao mês (12,68% ao ano)

FÓRMULAS:

1. Fluxo de caixa mensal livre:

Receitas - Custos = R$ 25.000/mês

2. VPL do projeto:

=-300000 + VPL(1%; arrastar 60 células com 25000)

Resultado: R$ 848.372,45

3. TIR mensal:

=TIR(investimento inicial + 60 fluxos mensais)

Resultado: 7,45% ao mês

4. TIR anual equivalente:

=(1+7,45%)^12-1 = 142,1% ao ano

5. Payback (recuperação do investimento):

=NPER(1%; -25000; 300000; 0)

Resultado: 14,3 meses

6. Valor futuro acumulado após 5 anos:

=VF(1%; 60; -25000; -300000)

Resultado: R$ 2.381.475,38Análise de sensibilidade em diferentes cenários:

| Cenário | Margem Mensal | VPL | TIR Anual | Payback | Decisão |

|---|---|---|---|---|---|

| Pessimista | R$ 18.000 | R$ 311.748 | 98,3% | 19,2 meses | Aceitar com ressalvas |

| Realista | R$ 25.000 | R$ 848.372 | 142,1% | 14,3 meses | Aceitar fortemente |

| Otimista | R$ 32.000 | R$ 1.384.997 | 185,7% | 11,1 meses | Aceitar com alta prioridade |

Dashboard financeiro integrado:

INDICADORES DE VIABILIDADE:

Critério 1 - VPL:

Status: POSITIVO (R$ 848.372,45)

Conclusão: Projeto adiciona valor significativo

Critério 2 - TIR:

Status: 142,1% > 20% (TMA)

Conclusão: Retorno supera custo de capital

Critério 3 - Payback:

Status: 14,3 meses < 24 meses (limite)

Conclusão: Recuperação rápida do investimento

Critério 4 - Índice de Lucratividade:

IL = (VPL + Investimento) / Investimento

IL = (848.372 + 300.000) / 300.000 = 3,83

Conclusão: Cada R$ 1 investido gera R$ 3,83

RECOMENDAÇÃO FINAL: APROVADOAnálise de break-even (ponto de equilíbrio):

Determinar margem mensal mínima para VPL = 0:

Usar Atingir Meta:

- Célula objetivo: VPL

- Valor desejado: 0

- Célula variável: Margem mensal

Resultado: R$ 6.892/mês

Interpretação: Projeto começa a destruir valor se margem cair abaixo de R$ 6.892 mensaisComparação de múltiplos projetos concorrentes:

| Projeto | Invest. | VPL | TIR | Payback | IL | Ranking |

|---|---|---|---|---|---|---|

| Expansão Norte | R$ 300k | R$ 848k | 142% | 14,3m | 3,83 | 1º |

| Loja Shopping | R$ 450k | R$ 672k | 98% | 22,1m | 2,49 | 3º |

| E-commerce | R$ 180k | R$ 534k | 165% | 9,8m | 3,97 | 2º |

| Franquia Sul | R$ 250k | R$ 412k | 115% | 16,4m | 2,65 | 4º |

Decisão: Expandir Norte (melhor VPL absoluto) e E-commerce (melhor TIR e IL com menor investimento).

Fórmulas auxiliares para análise completa:

ROI (Retorno sobre Investimento):

=((VF - Investimento) / Investimento) * 100

Margem de Segurança:

=(Receita Esperada - Break-even) / Receita Esperada

Razão Benefício/Custo:

=SOMA(Fluxos Positivos VP) / SOMA(Fluxos Negativos VP)Conclusão

As funções financeiras do Excel são ferramentas indispensáveis para qualquer profissional que lida com análise de investimentos, planejamento financeiro ou gestão empresarial. Dominar essas funcionalidades transforma completamente sua capacidade de avaliar oportunidades, comparar alternativas e tomar decisões fundamentadas em dados precisos e cálculos matemáticos sólidos que eliminam suposições e achismos prejudiciais.

Ao longo deste guia completo, você aprendeu não apenas a sintaxe técnica de cada função, mas principalmente como aplicá-las em situações reais do cotidiano profissional. Desde cálculos básicos de parcelas de financiamento até análises sofisticadas de viabilidade econômica com VPL e TIR, essas ferramentas elevam significativamente o nível das suas entregas e demonstram competência técnica que diferencia profissionais no mercado competitivo atual.

A prática constante com exemplos diversos consolidará seu conhecimento e desenvolverá a intuição necessária para escolher rapidamente qual função usar em cada situação específica. Crie suas próprias planilhas de simulação, experimente diferentes cenários e construa modelos financeiros personalizados que atendam às necessidades particulares do seu negócio ou área de atuação para maximizar resultados financeiros sustentáveis.

Perguntas Frequentes

1. Qual a diferença entre VP e VPL no Excel e quando usar cada função?

A função VP calcula o valor presente de pagamentos periódicos regulares com ou sem valor futuro final, sendo ideal para analisar financiamentos e investimentos com fluxos constantes. Já VPL calcula valor presente líquido de fluxos irregulares variáveis ao longo do tempo, melhor para avaliar projetos com receitas e despesas diferentes em cada período.

2. Como calcular a prestação de um financiamento incluindo seguro e outras tarifas?

Use a função PGTO normalmente, mas some todas as tarifas mensais fixas ao resultado final. Para tarifas únicas iniciais, subtraia-as do valor financiado antes de calcular. Exemplo: se financia R$ 100.000 com tarifa de R$ 2.000, calcule PGTO usando R$ 98.000 como valor presente para obter prestação real considerando todos custos.

3. Por que minha função TIR retorna erro #NÚM! no Excel?

O erro ocorre quando o Excel não consegue convergir para uma solução após 20 iterações, geralmente devido a fluxos de caixa com múltiplas mudanças de sinal ou padrões incomuns. Tente fornecer estimativa inicial diferente no segundo parâmetro da função (por exemplo, 5% ou 20%) ou verifique se há erros nos valores do fluxo de caixa.

4. Como transformar taxa de juros mensal em anual e vice-versa no Excel?

Para converter mensal em anual use a fórmula: =(1+taxa_mensal)^12-1. Para converter anual em mensal: =(1+taxa_anual)^(1/12)-1. Por exemplo, 1% ao mês equivale a =(1+1%)^12-1 = 12,68% ao ano. Nunca multiplique ou divida diretamente, pois juros compostos requerem exponenciação matemática correta.

5. Posso usar funções financeiras para calcular investimentos com aportes irregulares?

Sim, use a função XVPL para fluxos com datas específicas irregulares, ou organize fluxos mensais colocando zero nos meses sem aporte. Para TIR com datas específicas, utilize XTIR. Essas funções aceitam dois intervalos: um com valores e outro com datas correspondentes, calculando corretamente mesmo quando períodos não são uniformes.

Faça login para participar. Entrar ou Criar conta.